Wenn Sie wie ich Studentendarlehen des Bundes aufgenommen haben, um Ihre Ausbildung zu finanzieren, und Sie MOHELA als Darlehensdienstleister haben, müssen Sie eine Bestandsaufnahme Ihrer Kreditwürdigkeit vornehmen und sich über Ihre Rückzahlungsmöglichkeiten informieren. Dies ist von entscheidender Bedeutung, wenn Sie Ihren finanziellen Beitrag leisten und die Kontrolle über Ihre Studentendarlehen behalten möchten.

Folgendes müssen Sie wissen, um Ihre MOHELA-Studentendarlehen zu verwalten.

1. Was ist MOHELA?

Ihr Kreditgeber ist das US-Bildungsministerium, Bundesdarlehen werden jedoch von neun Kreditverwaltungsorganisationen betreut, die der Regierung bei der Abrechnung und anderen Dienstleistungen für Ihr Darlehen behilflich sein sollen.

MOHELA - kurz für Missouri Higher Education Loan Authority - wurde in 1981 gegründet und hat seinen Hauptsitz in St. Louis, Missouri. Obwohl MOHELA teilgenommen hat Im Rahmen des Federal Family Education Loan (FFEL) -Programms begann das Unternehmen seit mehr als drei Jahrzehnten nur mit der Bewilligung staatlicher Studentendarlehen, die von der Eidg Bildungsministerium im Oktober 2011.

Sie könnten mehr als einen Kundendienstmitarbeiter haben, wenn Sie mehrere Darlehen haben. Zur Bestätigung prüfen mit Nationales System für Studiendarlehen.

2. Was müssen Sie tun, um Ihre MOHELA-Kredite zu verwalten?

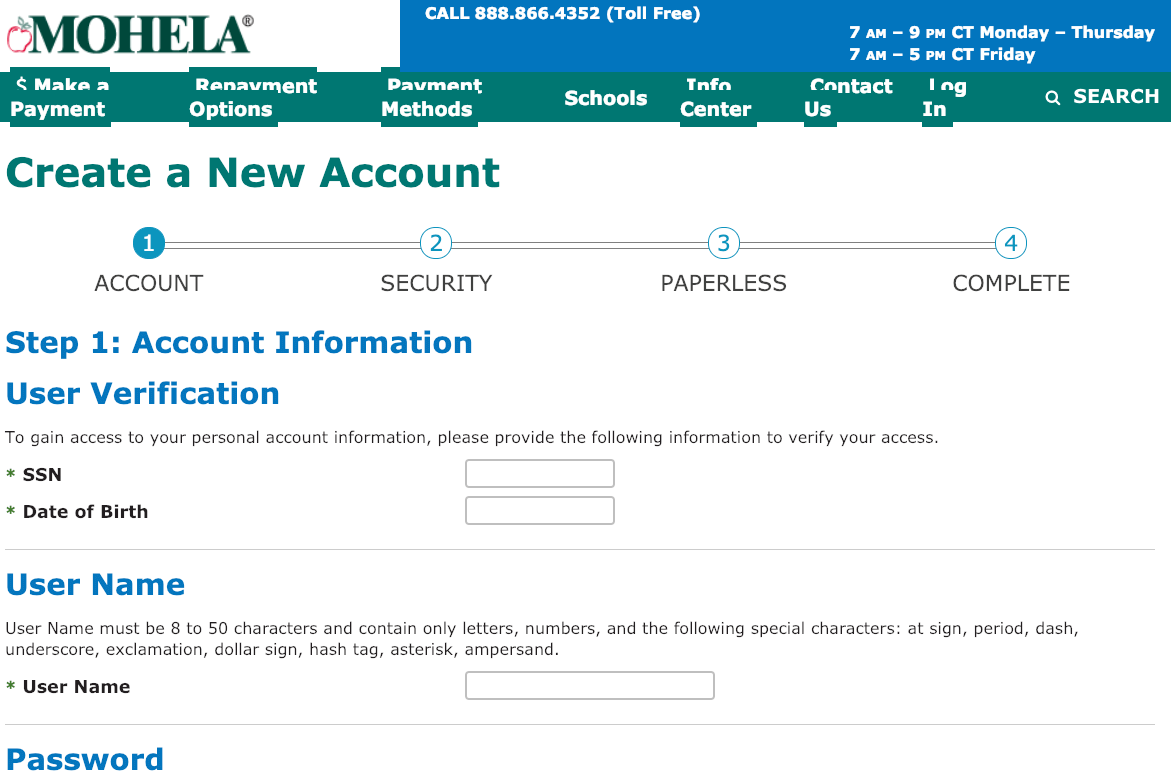

Wenn Sie noch kein Online-Konto bei MOHELA eingerichtet haben, sollten Sie sofort ein Konto erstellen.

Der Online-Prozess ist einfach. Gehe zu “Ein neues Konto erstellen”Und geben Sie die erforderlichen Informationen ein, einschließlich Sozialversicherungsnummer, Geburtsdatum, Benutzername und Passwort.

Sie können ein Konto auch mit MOHELAs mobiler Android- oder iOS-App erstellen. Aber Bewertungen der App auf beiden Google Play und App Store sind gemischt: 2.9-Stars für Android und 2.1-Stars für iOS im Januar 2020.

Wenn Sie ein Konto eingerichtet haben oder bereits ein Online-Konto haben, können Sie dies tun Einloggen um auf Ihr Konto zuzugreifen.

Das Online-Portal von MOHELA erleichtert Ihnen die Überprüfung und Verwaltung Ihres Kontos. Sie können:

- Holen Sie sich Ihre Kreditguthaben;

- Siehe die berechneten Zinssätze;

- Machen Sie Ihre Zahlungen und

- Aktualisieren Sie Ihre persönlichen Daten.

Weitere hilfreiche Tipps und Ressourcen finden Sie unter Info-Center.

3. Was ist, wenn Sie eine Frage haben und MOHELA kontaktieren müssen?

Sie können MOHELA anrufen, mailen und / oder mailen / faxen.

- Telefon - Ihre Sozialversicherungsnummer oder MOHELA-Kontonummer ist erforderlich.

| Zollfrei | 888.866.4352 |

| International | 636.532.0600 |

| TTY # | Dial 711 - Unterstützung für hör- und sprachbehinderte Anrufer |

- E-Mail: Einloggen und Senden Sie eine sichere E-Mail online.

- Telefax

| Zollfrei | 866.222.7060 |

| International | 636.787.2790 |

| Zahlungen | Einloggen Online bezahlen oder Ihre Zahlungsadresse anrufen. Sie können auch telefonisch bezahlen. |

| Bitte um Hilfe oder spezielle Anweisungen | MOHELA

633 Spirit Drive Chesterfield, MO 63005-1243 |

MOHELAs Öffnungszeiten sind:

- Mo-Do: 7: 00 AM bis 9: 00 PM (CT)

- Fri: 7: 00 AM bis 5: 00 PM (CT)

Aber du kannst bekommen Zahlungsinformationen und automatisierte Kontoinformationen 24/7.

4. Was ist, wenn Sie ein Problem mit MOHELA haben?

MOHELA ist nicht ohne Probleme. Im Januar 2020, der Aufsichtsbehörde der Firma In den letzten drei Jahren wurden 40 Beschwerden eingereicht, von denen 24 mit den Abrechnungs- und Inkassopraktiken von MOHELA zu tun hatten und 16 Probleme mit Produkten und Dienstleistungen betrafen.

Zusätzlich gab es 94 Kreditnehmerbeschwerden allein 2019 beim Consumer Financial Protection Bureau gegen MOHELA eingereicht.

Was sollten Sie also tun, wenn Sie Fragen, Bedenken oder Probleme mit Ihren MOHELA-Darlehen haben?

Wenden Sie sich an MOHELA jetzt sofort per Telefon, E-Mail und / oder Post / Fax (siehe Kontaktliste oben).

Wenn MOHELA Ihr Problem nicht beheben kann oder nicht oder Sie mit MOHELA nicht einverstanden sind, wenden Sie sich an den Ombudsmann-Gruppe der Federal Student Aid. Sie können auch eine Beschwerde bei einreichen Bundes-Student Aid und / oder der Consumer Financial Protection Bureau.

Es ist immer hilfreich, wenn Sie das identifiziert haben Art Ihres Darlehensproblems und haben alle Details dokumentiert, einschließlich Notizen zu Telefongesprächen, Identität von MOHELA-Vertretern usw.

5. Was ist der beste Weg, um effektiv mit MOHELA umzugehen?

Das Bildungsministerium hat zur Verfügung gestellt mehrere tipps Dazu gehören unter anderem die sorgfältigen Aufzeichnungen der Gespräche, das schriftliche Follow-up nach dem Gespräch, die Aufbewahrung von Korrespondenzkopien und Antworten per Post, das Versenden von Briefen per Einschreiben und mehr.

6. Was sind die Zahlungsmethoden?

Sie können Ihre MOHELA-Zahlungen in tätigen viele Möglichkeiten, einschließlich Auto Debit und per Post. Bevor Sie fortfahren, wissen Sie das kann ein Zahlungsdatum auswählen, das für Sie am besten geeignet ist.

- Wenn Sie Auto DebitIhre Darlehenszahlungen werden an Ihrem Fälligkeitsdatum jeden Monat automatisch von Ihrem Scheck- oder Sparkonto abgezogen, auch wenn Ihr Fälligkeitsdatum auf ein Wochenende oder einen Feiertag fällt. Aber Du wirst sparen 0.25% mit dieser Methode. Um zu vermeiden, dass eine Zahlung versäumt wird, senden Sie eine Zahlung mit anderen Methoden, bis MOHELA bestätigt, dass Sie die automatische Abbuchung eingerichtet haben.

- Einloggen und Online bezahlen ist die flexibelste Option, da Sie für einzelne Darlehen zusätzliche Zahlungen leisten können. Stellen Sie sicher, dass Sie Ihre Zahlung für einen Werktag planen, auch wenn Ihre Zahlung auf ein Wochenende fällt.

- Sie können uns auch Bezahlen per Handy 24 / 7 durch Anrufen der oben aufgeführten Nummern. Sie benötigen Ihre 10-Ziffern- oder MOHELA-Kontonummer, um das automatisierte Telefonsystem zu verwenden.

- Wenn Sie es vorziehen, Ihre Zahlung per Post, machen Sie Ihren Scheck oder Ihre Zahlungsanweisung an MOHELA. Achten Sie darauf, Ihre Kontonummer auf dem Scheck oder der Zahlungsanweisung anzugeben. Ihre Zahlungsadresse kann variieren basierend auf Ihren spezifischen Kontodaten, loggen Sie sich ein oder rufen Sie Ihre Zahlungsadresse an. Ihre Zahlung sollte mindestens 5-7 Geschäftstage vor dem Fälligkeitsdatum per E-Mail versandt werden, um sicherzustellen, dass der Zahlungseingang fällig ist.

- Für die Bezahlung mit Ihrem Online-Rechnungszahlungsdienst des Finanzinstituts oder ein anderer Rechnungszahlungsdienstleister, stellen Sie sicher, dass sie die korrekte Postanschrift haben (siehe Zahlung per Post oben). Der Nachteil dieser Methode besteht darin, dass Sie sich immer noch direkt an MOHELA wenden müssen, wenn Sie zusätzliche Anweisungen haben.

Wenn MOHELA eine Zahlung erhält, ist dies normalerweise der Fall zuerst auf ausstehende Zinsen und eventuelle verspätete Gebühren angewendet und dann auf den Kapitalbetrag.

7. Sollten Sie zusätzliche Zahlungen leisten?

Wenn Sie zusätzliches Geld haben, ist die Antwort definitiv JA. Dies hilft Ihnen, Ihre Kredite schneller zurückzuzahlen und Geld zu sparen.

Egal für welche Zahlungsmethode Sie sich entscheiden, Sie haben die Möglichkeit extra zahlen Bei Einzeldarlehen online, per Telefon oder per Post mit der Anweisung, die zusätzlichen Zahlungen auf bestimmte Darlehen anzuwenden.

Sie können auch wiederkehrende zusätzliche Zahlungen mit Auto Debit planen.

Aussichten für maximaler Nutzen, sollten Sie die zusätzlichen Zahlungen auf nicht subventionierte Kredite, Kredite mit hohem Kontostand oder Kredite mit höheren Zinssätzen ausrichten - was auf lange Sicht mehr Geld spart.

8. Wie stellen Sie sicher, dass MOHELA Ihre zusätzliche Zahlung korrekt zuweist?

Sie sollten spezielle Anweisungen einreichen an MOHELA, ob Sie einmalige oder wiederkehrende zusätzliche Zahlungen haben.

Für einen Einmalige SonderzahlungSenden Sie Ihre Anweisungen mit einer der folgenden Methoden:

- Online: Einloggen Zahlungen an bestimmte Darlehen zu leisten. Wählen Sie im Bildschirm „Online zahlen“ die Option „Anderen Betrag zahlen“ und richten Sie Ihre Zahlung auf ein bestimmtes Darlehen oder eine Reihe von Darlehen aus. Der Vorbehalt: Sie können einen Teil eines Konsolidierungsdarlehens nicht online ausrichten (nur per Telefon oder E-Mail).

- Telefon: Rufen Sie 888.866.4352 an, um mit einem MOHELA-Kundendienstmitarbeiter zu sprechen.

- Mail: Wenn Sie Ihre zusätzliche Zahlung per E-Mail versenden, senden Sie unbedingt bestimmte Anweisungen in einem separaten Dokument, in dem Sie angeben, wie Ihre Zahlung angewendet werden soll zeigt an, dass es sich um eine einmalige Zahlungsanweisung handelt. Geben Sie auch den Betrag, das Auszahlungsdatum und die Art des Darlehens an. Sie sollten zusätzliche Verarbeitungszeit einplanen, wenn Sie diese Methode verwenden.

Aussichten für wiederkehrende SonderzahlungenSenden Sie Ihre Anfrage per Post. Stellen Sie sicher, dass Sie spezifische Anweisungen in ein separates signiertes Dokument aufnehmen, in dem Sie angeben, wie und welche laufenden Zahlungen angewendet werden sollen Dies zeigt an, dass es sich um eine Zahlungsanweisung handelt. Geben Sie auch den Betrag, das Auszahlungsdatum und die Art des Darlehens an.

9. Was sind Ihre Rückzahlungsmöglichkeiten?

Obwohl Sie Ihre Zahlungen an MOHELA leisten, ist es das Bildungsministerium, das die Bereitstellung von Zahlungen durchführt Rückzahlungsmöglichkeiten. Ihre Optionen können je nach Art des Darlehens variieren.

Untenstehend sind Standardrückzahlung Optionen:

- Standard-Rückzahlungsplan: Dieser Plan spart Ihnen am meisten Geld, weil Sie damit Ihr Darlehen am schnellsten abbezahlen können - innerhalb von 10-Jahren, wenn Sie nicht konsolidierte Kredite haben, und innerhalb von 10-30-Jahren, wenn Sie konsolidierte Kredite haben. Da jedoch die festen monatlichen Zahlungen höher sind, ist dies der Fall keine Option für Kreditnehmer, die PSLF suchen. Das wird übrigens so sein Ihre Standardoption wenn Sie keinen Tilgungsplan wählen.

- Abgestufter Rückzahlungsplan: Mit diesem Plan beginnen Sie mit niedrigen monatlichen Zahlungen, die sich alle zwei Jahre erhöhen. Sie zahlen Ihren Kredit innerhalb von 10-Jahren ab, wenn Sie nicht konsolidierte Kredite haben, und innerhalb von 10-30-Jahren, wenn Sie konsolidierte Kredite haben. Dieser Plan eignet sich möglicherweise für Kreditnehmer, deren derzeitiges Einkommen gering ist, im Laufe der Zeit jedoch mit einem Anstieg zu rechnen ist. Es ist allgemein so keine Option für diejenigen, die PSLF suchen.

- Erweiterter fester Rückzahlungsplan: Wenn Sie Ihre monatlichen Zahlungen senken müssen, haben Sie mit diesem Plan die Möglichkeit, Ihren Zahlungszeitraum auf 25-Jahre zu verlängern. Sie haben eine feste monatliche Zahlung. Um sich zu qualifizieren, müssen Ihre ausstehenden Darlehensbeträge mehr als $ 30,000 betragen. Dieser Plan ist keine Option für diejenigen, die PSLF suchen.

- Erweiterter abgestufter Rückzahlungsplan: Mit diesem Plan haben Sie auch die Möglichkeit, Ihre Zahlungsdauer auf 25-Jahre zu verlängern. Ihre monatlichen Zahlungen nehmen jedoch mit der Zeit zu. Um sich zu qualifizieren, müssen Ihre ausstehenden Darlehensbeträge mehr als $ 30,000 betragen. Dieser Plan ist keine Option für diejenigen, die PSLF suchen.

Ist Ihr Einkommen jedoch niedriger als Ihre Schulden, haben Sie die Möglichkeit, aus vier zu wählen einkommensabhängige Tilgungspläne (IDR). Ihre Zahlungen würden sich nach einem Prozentsatz Ihres frei verfügbaren Einkommens richten. Der Prozentsatz variiert je nach Plan. Die Zahlungen für alle vier IDR-Pläne werden jedes Jahr neu berechnet und basieren auf Ihrem aktualisierten Einkommen und Ihrer Familiengröße. Daher müssen Sie jedes Jahr Ihr Einkommen und Ihre Familiengröße aktualisieren (auch wenn sich keine Änderungen ergeben). IDR-Pläne sind gute Optionen für diejenigen, die PSLF suchen, der das verbleibende Guthaben für Direktkredite vergibt, nachdem die Kreditnehmer 120 monatlich für einen qualifizierten Tilgungsplan gezahlt haben, während sie Vollzeit für einen qualifizierten Arbeitgeber arbeiten.

- Überarbeiteter Pay As You Earn-Rückzahlungsplan (REPAYE) - Ertragsabhängige Rückzahlung: Ihre monatlichen Zahlungen betragen in der Regel 10% Ihres frei verfügbaren Einkommens. Wenn Sie Ihre Undergraduate-Darlehen nach 20-Jahren nicht vollständig zurückgezahlt haben oder Ihr Darlehen für Absolventen oder Profis nach 25-Jahren nicht vollständig zurückerstattet wurde, wird das ausstehende Guthaben vergeben. Möglicherweise müssen Sie jedoch den vergebenen Betrag Steuern zahlen.

- Pay as you verdienen einen Rückzahlungsplan (PAYE): Ihre monatlichen Zahlungen betragen 10% des frei verfügbaren Einkommens, übersteigen jedoch nicht den Betrag, den Sie im Rahmen des 10-Standard-Rückzahlungsplans gezahlt hätten. Wenn Sie Ihr Darlehen nach 20-Jahren nicht vollständig zurückgezahlt haben, wird der ausstehende Betrag verzichtet. Möglicherweise müssen Sie jedoch den vergebenen Betrag Steuern zahlen.

- Einkommensabhängige Rückzahlung (IBR): Der Prozentsatz hängt davon ab, ob Sie am oder nach Juli 1, 2014 als neuer Kreditnehmer angesehen werden oder nicht. Wenn Sie ein „neuer Kreditnehmer“ sind, betragen Ihre monatlichen Zahlungen in der Regel 10% Ihres frei verfügbaren Einkommens. Wenn Sie dies nicht tun, betragen Ihre monatlichen Zahlungen 15% Ihres frei verfügbaren Einkommens. Wenn Sie Ihr Darlehen nach 20- oder 25-Jahren nicht vollständig zurückgezahlt haben (je nachdem, wann Sie das Darlehen erhalten haben), wird der ausstehende Betrag verzinst. Möglicherweise müssen Sie jedoch für den vergebenen Betrag Steuern zahlen.

- Einkommensabhängige Rückzahlung (ICR): Ihre monatlichen Zahlungen sind der niedrigere Betrag von 20% Ihres Erlöses oder der Betrag, den Sie im Rahmen eines festen Tilgungsplans über 12-Jahre zahlen würden. Wenn Sie Ihr Darlehen nach 25-Jahren nicht vollständig zurückgezahlt haben, wird der ausstehende Betrag verzichtet. Möglicherweise müssen Sie jedoch den vergebenen Betrag Steuern zahlen.

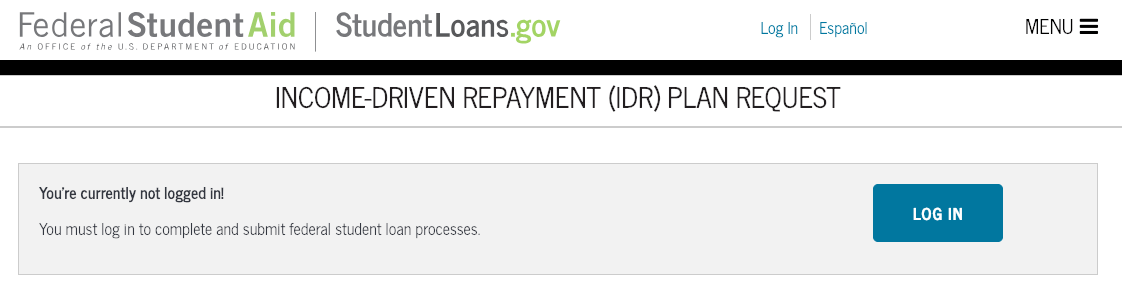

Wenn durch einen der IDR-Pläne die Schulden Ihres Studiendarlehens überschaubarer werden, können Sie sich an das Bildungsministerium in wenden StudentLoans.gov sich einmal jährlich einschreiben und Ihr Einkommen und Ihre Familiengröße aktualisieren.

Die letzte Rückzahlungsoption gilt für einkommensschwache Kreditnehmer mit Darlehen des FFEL-Programms.

- Einkommensabhängige Rückzahlung (ISR): Dieser Plan gilt nur für FFEL-Darlehen. Wenn Sie sich qualifizieren, erhöhen oder verringern sich Ihre monatlichen Zahlungen je nach Jahreseinkommen, müssen jedoch mindestens die aufgelaufenen monatlichen Zinsen abdecken. Die maximale ISR-Laufzeit beträgt 10-Jahre, kann jedoch bis zu 5-Jahren verlängert werden.

Bevor Sie sich jedoch für einen Tilgungsplan entscheiden, sollten Sie MOHELAs verwenden Rückzahlungsplan-Auswerter nach dem Einloggen ODER dem Rückzahlung Estimator auf StudentLoans.gov, um herauszufinden, wie Ihre monatliche Zahlung aussehen würde.

10. Was ist, wenn Sie Probleme haben, Ihre Kredite zurückzuzahlen?

Nehmen Sie Kontakt mit MOHELA auf jetzt sofort wenn Sie Schwierigkeiten haben, Ihre monatlichen Zahlungen zu leisten. Sie wollen keine Situation, in der Ihr Darlehen wird straffällig oder in Verzug, weil es Ihre Kredit-Score beeinflusst.

Ein Konto ist am Tag nach einer ersten fehlgeschlagenen Zahlung "strafbar" und gilt als "in Verzug", wenn es 270-Tage strafbar ist. Wenn Sie also eine oder zwei Zahlungen verpassen, ist Ihr Darlehen straffällig. Wenn Sie jedoch mehrere Zahlungen verpassen, besteht für Ihr Darlehen ein Ausfallrisiko.

Wenn Sie Geld für Ihre monatlichen Zahlungen haben und Sie vergessen, ändern Sie einfach Ihre Zahlungsweise in Auto Debit sorgt für pünktliche Zahlungen.

Wenn Sie sich Ihre monatlichen Zahlungen jedoch nicht leisten können, müssen Sie Ihre monatlichen Zahlungen senken. Hier sind einige Optionen:

- Du kannst dich IDR-Pläne beantragen, die auf Ihrem Einkommen, Ihrer Familiengröße und Ihrem Wohnsitzstaat basieren, bei StudentLoans.gov. Um zu bestimmen, welcher IDR-Plan für Sie am besten geeignet ist, sollten Sie Ihre Kreditdetails - aktuelle Kreditsalden, Kreditprogramm und Zinssatz jedes Kredits und wie viele Monate Sie Ihren Kredit zurückgezahlt haben - zur Verfügung haben. Erinnerung - Weitere Einzelheiten finden Sie im Abschnitt „Rückzahlungsoptionen“.

- Wenn Sie mehrere Bundesanleihen haben, können Sie dies beantragen einige oder alle Kredite konsolidieren in ein einzelnes Darlehen namens Federal Direct Consolidation Loan über StudentLoans.gov. In Ihrer Bewerbung Achten Sie darauf, wenn Sie interessieren sich für PSLF. Das konsolidierte Darlehen wird auf der Grundlage des Durchschnitts der Zinssätze für die konsolidierten Darlehen zu einem festen Zinssatz verzinst. Es gibt keine Anmeldegebühr. Nach der Konsolidierung haben Sie eine einzige monatliche Zahlung für alle Kredite, die Sie konsolidiert haben. Besuche die mögliche Vor- und Nachteile bevor Sie die Konsolidierung beantragen.

- Eine weitere Option ist refinanzieren Sie Ihre Kredite durch private Kreditgeber. Durch die Refinanzierung können Sie wie die Konsolidierung mehrere Kredite in einen Kredit rollen. Ihr Zinssatz wird in der Regel von Ihrem Kredit-Score bestimmt. Der Vorbehalt: Kreditnehmer, die bundesweite Studentendarlehen refinanzieren, verlieren Leistungen, die von Bundeskrediten bereitgestellt werden, einschließlich des Zugangs zu IDR-Plänen, die sie nach 10-, 20- oder 25-Jahren für Darlehensverzicht qualifizieren.

Wenn Sie Ihre monatlichen Zahlungen vorübergehend verschieben möchten, haben Sie zwei Möglichkeiten: Aufschub oder Nachsicht. Beide Programme können einen großen Einfluss auf den Betrag haben, den Sie zurückzahlen müssen. Keines der beiden Programme ist ideal, vor allem, wenn Sie auf Kreditvergebung hinarbeiten, da dies die Zeit für die Kreditvergabe verzögern kann. EIN bessere Option kann zu sein IDR-Pläne beantragen stattdessen.

Unter dem Strich

Um die Einhaltung Ihrer Darlehensverpflichtungen zu gewährleisten und maximale Einsparungen zu erzielen, sollten Sie die Bedingungen jedes Ihrer Bundesdarlehen kennen. Und zögern Sie nicht, MOHELA zu kontaktieren, wenn Sie Fragen, Probleme oder Bedenken haben.